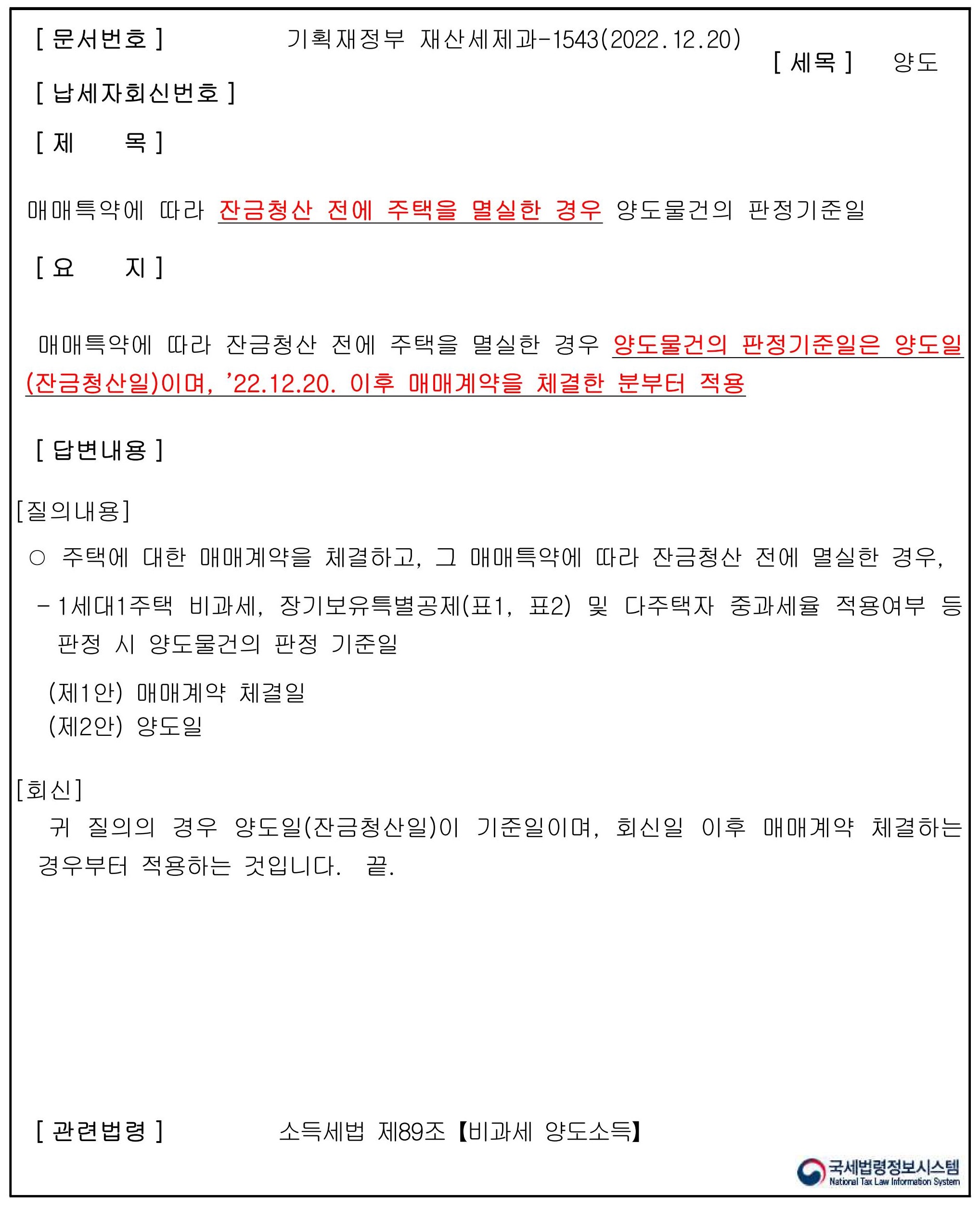

주택 잔금 전 용도변경 및 멸실 시 주의사항 (2022.10~12월 기재부 해석 변경)

양도소득세는 잔금청산일 현황으로 판단하는 것이 원칙.

비과세의 경우 매매특약으로 멸실하거나 용도변경할 경우 기존 비과세의 지위를 보호해 주기 위해 예외적으로 계약일 기준으로 정해 주었음.

계약일 규정이 탈세의 방법으로 오용되고 있다고 판단.(기재부)

최근 기재부의 변경 해석에 따라 비과세, 중과세, 장기보유특별공제 판단 시점은 매매계약일이 아닌 잔금청산일 현재 현황으로 변경됨.

기 존

단독주택이나 다가구를 매수해서 근생으로 용도변경하고 상가로 임대하는 경우, 또는 멸실로 이전 받아 근생 신축하는 경우, 매매계약서에 '매도자는 잔금 전에 부동산을 명도, 멸실 또는 용도변경을 실시한다.'는 특약 명기.

매도자(비과세 요건을 갖추었을 때)는 계약시점 주택이기에 비과세 혜택을 받고, 매수자는 주택이 아닌 근생 또는 나대지로 취득하여 중과세 해당 없음. (매도자와 매수자 모두 Win-Win)

※ 단, 매도자가 다주택자일 경우에는 이득이 없음. 계약일 기준이므로, 멸실/용도변경한다고 해도 주택으로 판단하기 때문에 중과세 피할 수 없음.

변 경

매도자가 1세대 1가구일 경우, 매도자/매수자 모두 불리해짐

매도자가 1세대 1가구 비과세 혜택을 받으려면 잔금일까지 주택을 유지해야 하므로, 매매계약 특약에 잔금 전 용도변경 또는 멸실 조건을 넣기가 어려움.(매수자와 협상이 어려움)

매수자 입장에서는 잔금시 주택으로 이전되므로 취득세 중과 등 부담이 되고, 잔금 후 용도변경 또는 멸실 진행 등의 기간 고려.

매도자가 다주택자일 경우, 매도자/매수자 모두 유리해짐

특약에 잔금 전 멸실 또는 용도변경 조항이 들어간다면, 잔금일 기준 주택이 아니므로, 매도자는 중과세를 피하고 일반세율 적용.

매수자는 주택이 아닌 근생 또는 나대지로 취득하여 중과세 해당 없음.

| 잔금 전 용도변경(주택→상가) | 기 존 | 변 경 |

| 2022.10.20.이전 매매계약 체결 분 |

2022.10.21.이후 매매계약 체결 분부터 적용 |

|

| 비과세 (1세대1주택) 판단 시점 |

매매계약일 현재 현황 | 잔금청산일 현재 현황 |

| 다주택자 중과세, 장기보유특별공제 판단 시점 |

| 잔금 전 주택 멸실 | 기 존 | 변 경 |

| 2022.12.19.이전 매매계약 체결 분 |

2022.12.20.이후 매매계약 체결 분부터 적용 |

|

| 비과세 (1세대1주택) 판단 시점 |

매매계약일 현재 현황 | 잔금청산일 현재 현황 |

| 다주택자 중과세, 장기보유특별공제 판단 시점 |