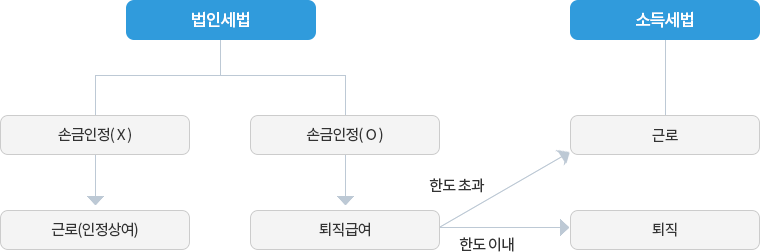

법인세법의 임원 퇴직급여 손금산입 여부(법인세법시행령 제44조)

법인이 임원에게 지급한 퇴직급여 중 다음의 어느 하나에 해당하는 금액을 초과하는 금액은 손금에 산입하지 아니함

1. 정관에 퇴직급여(퇴직위로금 등을 포함)로 지급할 금액이 정하여진 경우에는 정관에 정하여진 금액을 손금 산입

※ 이 경우 정관에 임원의 퇴직급여를 계산할 수 있는 기준이 기재된 경우를 포함하며, 정관에서 위임된 퇴직급여지급규정이 따로 있는 경우에는 해당 규정에 의한 금액으로 함

2. 그 외의 경우에는 그 임원이 퇴직하는 날부터 소급하여 1년 동안 해당 임원에게 지급한 총급여액의 10분의 1에 상당하는 금액에 근속연수를 곱한 금액을 손금 산입

임원의 퇴직급여액 한도 = 1년간 총급여액* × 1/10 × 근속연수**

* 총급여액:소득세법 제20조에 따른 금액(비과세소득 제외)으로 하되, 법인세법시행령 제43조에 따라 손금에 산입하지 아니하는 금액은 제외

** 근속연수:역년에 의해 계산하며 1년 미만은 월수로 계산하되, 1개월 미만은 산입하지 아니함. 이 경우 사용인에서 임원으로 된 때에 퇴직금을 지급하지 아니한 경우에는 사용인으로 근무한 기간을 근속연수에 합산할 수 있음

소득세법상 임원의 퇴직소득금액

임원에게 지급하는 퇴직소득금액이 다음의 금액을 초과하는 경우 그 초과하는 금액은 근로소득으로 봄(소득세법 제22조 3항)

[ 임원의 퇴직소득금액 한도 ]

* 2020.1.1. 이후 퇴직하여 지급받는 소득 분부터 적용

※ 근무기간:개월 수로 계산(1개월 미만의 기간이 있는 경우 1개월로 봄)

총 급 여:소득세법 제20조에 따른 근로소득(비과세 소득은 제외)을 합산

임원의 퇴직소득금액 한도 적용 대상 계산 시 공적연금관련법에 따라 받는 일시금과 ‘2011년 12월 31일에 퇴직하였다고 가정할 때 지급받을 퇴직소득금액’이 있는 경우에는 그 금액을 빼고 계산

‘2011년 12월 31일에 퇴직하였다고 가정할 때 지급받을 퇴직소득금액’이란 퇴직소득금액에 2011년 12월 31일 이전 근무기간을 전체 근무기간으로 나눈 비율을 곱한 금액으로 함

다만, 2011년 12월 31일에 정관 또는 정관의 위임에 따른 임원 퇴직급여지급규정이 있는 법인의 임원이 2011년 12월 31일에 퇴직한다고 가정할 때 해당 규정에 따라 지급받을 퇴직소득금액을 적용하기로 선택 가능

사례 ) 2019.12.31.퇴직한 임원, 2012년 이후 근무기간 월수 96개월

퇴직소득금액 3,500백만원, ’11.12.31. 퇴직 가정 퇴직소득금액 1,500백만원(임원 퇴직급여지급규정), 3년 총급여 연평균환산액 400백만원인 경우 소득세법상 임원퇴직소득 한도초과액은?

① 임원퇴직소득 한도 적용 대상 계산:2,000백만원 = 퇴직소득금액(3,500백만원)-’11.12.31.퇴직가정퇴직소득금액(1,500백만원)

② 임원퇴직소득금액 한도 계산:960백만원 = 3년간 총급여 연평균환산액(400백만원)/10×’12년이후근무월수(96)/12×3

임원퇴직소득금액 한도 초과액:1,160백만원= ①2,000백만원-②960백만원

'부동산 투자' 카테고리의 다른 글

| 인구론 _ 새로운 40년을 준비한다 (신영증권 박소연 부장) (0) | 2023.02.23 |

|---|---|

| 간주(매매)사업자 (0) | 2023.02.22 |

| 증여세 저가양도 (0) | 2023.02.20 |

| 2023년 상가, 오피스텔 등 시가표준액 의견청취 (2023.02.15.행안부) (1) | 2023.02.15 |

| 무기한 무이자 대출 Float (0) | 2023.02.13 |

댓글